Insurance Insights : Du coffee-house d’Edward Lloyd à l’Europe : voyage au cœur d’un marché unique

article 12 minutes 02.12.2025

Insurance Insights : Du coffee-house d’Edward Lloyd à l’Europe : voyage au cœur d’un marché unique

« Le Lloyd’s n’assure pas seulement des navires ou des immeubles. Il assure la confiance, la réputation et le courage d’imaginer l’inimaginable. »

Propos attribué à un ancien Président du Lloyd’s dans les années 90.

« Comme c’est drôle ! Il n’y a décidément pas de hasard, et pourtant…»

Martial de Calbiac

Pour celui que je suis qui a consacré près de 50 ans de sa vie à l’assurance (et la réassurance !), la même semaine je retrouve cette archive en mettant de l’ordre dans mes papiers et je suis sollicité par l’ACA pour écrire un article sur le Lloyd’s.

La boucle se boucle définitivement : après avoir quasiment commencé ma carrière en pratiquant localement le Lloyd’s à Londres à l’époque où je travaillais pour Gras Savoye et Willis Faber, je la termine en étant le legal representative de Lloyd’s Europe à Luxembourg après avoir pratiqué de nombreux métiers de l’assurance et de la réassurance entre 1976 et 2025 (à Paris, à Londres et au Luxembourg).

On ne peut pas parler du Lloyd’s si l’on ne parle pas de son histoire. Certes le Lloyd’s est une entité extrêmement moderne, mais c’est une structure qui s’appuie sur une très longue et ancienne tradition !

Marché d’assurance singulier et séculaire, le Lloyd’s (souvent appelé « Lloyd’s of London ») n’est pas une compagnie d’assurances au sens habituel : c’est un marché où des capitaux (regroupés en syndicats) prennent les risques, des courtiers apportent les affaires et la Société du Lloyd’s organise, régule et fournit des services centraux.

Cet article retrace ses origines, revient sur la grave crise des années 1980–1990, explique la transformation structurelle qui a permis l’entrée massive de capitaux dits corporate et décrit le fonctionnement actuel du marché. Il présente quelques chiffres récents, la création de Lloyd’s Insurance Company à Bruxelles et les enjeux.

Le Lloyd’s prend ses racines dans une coffee-house fondée par Edward Lloyd à Londres à la fin du XVIIᵉ siècle, où marins, armateurs et courtiers échangeaient des informations maritimes et plaçaient des risques. De ce lieu sont nées, au fil des décennies, la pratique d’un marché spécialisé et plusieurs institutions dérivées (liste des navires, classification, etc.). Par actes parlementaires (notamment le Lloyd’s Act de 1871 puis les consolidations ultérieures), la structure s’est progressivement formalisée : Le Lloyd’s devient une personne morale dotée d’un cadre légal propre, tout en restant un lieu où souscripteurs et preneurs de risque se retrouvent et se rencontrent.

Dans les années 1980 et au tout début 1990, le Lloyd’s subit des pertes massives en particulier liées aux sinistres dits long tail (asbestos, amiante, pollution) et à des mauvaises décisions de souscription sur certains segments. Des erreurs de tarification, l’utilisation extensive de réassurances complexes et des engagements illimités pris par des Names (investisseurs individuels répondant sur leur patrimoine personnel) de plus en plus nombreux (créant donc une surcapacité financière) ont aggravé la situation.

En réponse à cette très grave crise, au milieu des années 1990 le Lloyd’s lance le plan dit Reconstruction and Renewal (R&R), un ensemble de mesures financières et juridiques visant à isoler et traiter les vieilles pertes (pré-1993). Cela a conduit à la création d’Equitas, un véhicule destiné à reprendre et gérer les anciennes expositions lourdes. L’objectif était d’apporter une « finalité » aux engagements historiques et de permettre au marché « nouveau » de repartir sur une assise saine. La mise en œuvre a été longue et juridiquement complexe, et la « finalité » juridique a été consolidée lors du transfert des actifs-passifs d’Equitas à une entité soutenue par Berkshire Hathaway (National Indemnity Company) entre 2006 et 2009.

Pour améliorer la capacité financière du marché et réduire le risque systémique lié aux Names à responsabilité illimitée, le Lloyd’s a autorisé l’entrée de membres corporate (sociétés à responsabilité limitée) à compter de l’exercice 1994. Ce changement a permis d’attirer des capitaux institutionnels et de professionnaliser la fourniture de capacité. En parallèle, le Lloyd’s a mis en place des exigences plus strictes de fonds et de gouvernance pour les entités qui souscrivent à travers les syndicats.

Aujourd’hui la capacité au sein du Lloyd’s est fournie via des syndicats (underwritingstructures) gérés par des managingagents et des véhicules de capital qui apportent la capacité financière à ces syndicats. Depuis 1994, le nombre de véhicules dédiés et corporate a fortement augmenté. Ces structures rendent l’allocation de capital plus modulable et réduisent l’exposition directe d’investisseurs individuels.

Les Names qui avaient subi les pertes historiques ont vu, progressivement, leurs expositions traitées (crédits, règlements via R&R/Equitas et transferts). La « dernière étape » pour de nombreux anciens problèmes est l’accord et le transfert opéré avec la filiale de Berkshire (National Indemnity), qui a apporté des garanties additionnelles et mis un terme, juridiquement, aux risques restants liés aux expositions anciennes.

De façon simplifiée, le mode de fonctionnement du marché est le suivant :

Courtiers agréés : ils apportent les risques de toute nature et de toute entité (particuliers, entreprises, gouvernements, réassurances, etc.).

Syndicats : ils souscrivent (c’est-à-dire qu’ils les assurent) les risques chaque syndicat a une stratégie et sa/ses spécialité(s) : marine, aviation, cyber, catastrophe, responsabilité, etc.).

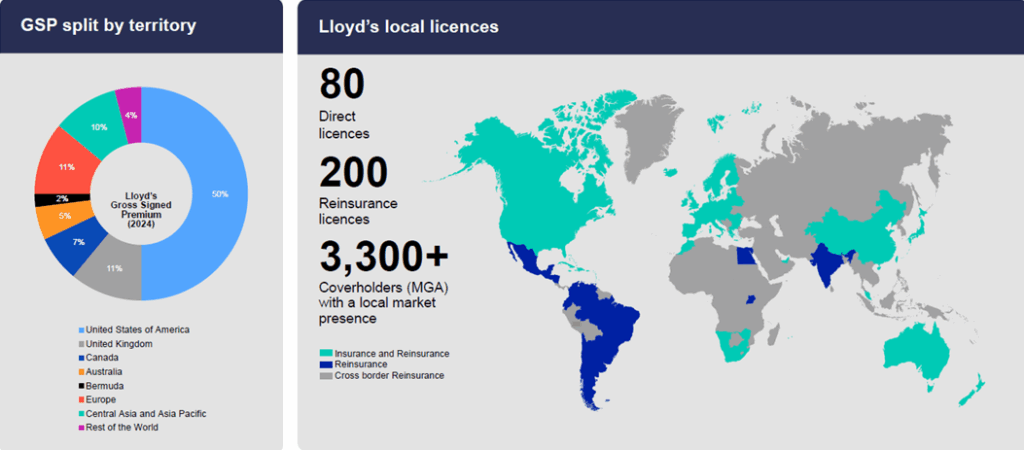

Coverholders : le Lloyd’s a été un précurseur de la délégation dès la fin du 19e / début 20e siècle. Il y a plus de 3 300 délégataires actuellement. Le terme français qui se rapproche le plus de la notion est « agent ».

Managingagents : ils gèrent les syndicats au jour le jour (souscription, réassurance, gestion sinistres, reportings, etc. – au Luxembourg, on parlerait de fiduciaire).

Capital providers : sociétés (corporate members), véhicules tiers, et encore quelques Names individuels apportent la capacité financière requise pour couvrir les risques souscrits par un syndicat.

Lloyd’s Council / Corporation of Lloyd’s : la structure traite des règles du marché, de la supervision, des exigences réglementaires et leur coordination ; elle gère le Central Fund (additional solvency).

Plutôt qu’un long développement, je vous propose quelques points-clefs chiffrés.

Un synthèse sous forme de tableaux vaut mieux qu’un long discours.

Le lecteur me pardonnera l’utilisation de sources internes qui sont en anglais.

Après la réforme des années 90 et une longue période dominée par des groupes corporate, on constate récemment un certain regain d’intérêt d’investisseurs privés fortunés (Names revisités ou via structures) pour du capital non corrélé particulièrement depuis 2016–2023, poussé par le rendement attractif des underwriting returns. Toutefois, la majorité de la capacité reste encore aujourd’hui fournie par des entités corporate et des fonds spécialisés.

La décision d’établir une entité européenne s’inscrit dans le contexte du Brexit : pour continuer à servir les clients européens avec un passeport réglementaire et pour héberger des affaires européennes souscrites localement, le Lloyd’s a constitué une filiale assurantielle en Belgique (Lloyd’s Insurance Company aussi appelé Lloyd’s Europe ou LIC). Cette filiale (notée AA- par S&P), conçue comme une plateforme régionale permet de souscrire directement certaines affaires en euro et d’opérer sous l’agrément de l’autorité belge (NBB – National Bank of Belgium). Elle garantit la continuité du service aux clients européens après le retrait du Royaume-Uni de l’Union européenne.

Même si le Lloyd’s continue d’afficher une proportion substantielle de primes en provenance d’Amérique du Nord (env. 50%) l’Europe représente environ 11% des encaissements bruts à fin 2024 (en croissance d’environ 16% par an depuis 2020), ce qui montre l’intérêt stratégique d’un véhicule européen.

Traditionnellement, dans un article sur son activité, une compagnie présente les affaires qu’elle assure.

C’est beaucoup plus simple avec le Lloyds !

Mise à part la vie, LE LLOYD’S ASSURE TOUT (OU PRESQUE) !

Bien sûr, le marché se veut le lieu prééminent pour l’assurance des grands risques et de spécialités : le Lloyd’s reste leader sur les risques marine, aviation, catastrophes naturelles, risques climatiques, énergie, cyber et IA, guerre et risques politiques qui sont des domaines où la connaissance de marché et les capacités de placement sont recherchées.

Si compte tenu de l’augmentation du capital institutionnel dans le financement des opérations, l’emphase mise sur la performance technique a posé des conditions strictes à la créativité des souscripteurs le Lloyd’s reste encore l’endroit ou lorsqu’un risque est présenté par un courtier, la réponse « non merci, je ne fais pas » de la part de l’assureur n’est pas nécessairement automatique, alors qu’il est plus difficile pour des compagnies plus traditionnelles de prendre un tel risque !

Du fait de la richesse de son écosystème (investisseurs, courtiers, souscripteurs, coverholders, associations de marché, associations de risk managers…), le marché est capable de s’adapter à toutes nouvelles demandes et se place à l’avant-garde de l’innovation dans la gestion et le transfert des risques, autant sur le comment (facilités, souscription algorithmique, titrisations, paramétrique…) que sur la matière assurable (nouveaux risques). Le marché reste tourné vers l’avenir pour assurer ce qui est important en taille, complexe à analyser et qui n’est aujourd’hui pas assurable ou tout juste partiellement, et qui de ce fait participe de l’évolution de nos économies (autrement dit ; le Lloyd’s est la démonstration que l’assurance est un « facilitateur » du développement économique et social).

En résumé, le Lloyd’s est passé d’un coffee-house du XVIIᵉ siècle à un marché global moderne. La crise des années 1980–1990 a été un tournant : elle a révélé la fragilité du modèle basé uniquement sur des Names à responsabilité illimitée et a poussé à des transformations profondes (R&R, Equitas, entrée des corporate members à partir de 1994).

Depuis, le marché s’est professionnalisé, il s’est fortement recapitalisé et a retrouvé une rentabilité notable (les primes annuelles sont supérieures à GBP 50 milliards et les profits annuels se comptent en milliards depuis les années 2020).

L’installation d’une filiale assurantielle en Belgique (Lloyd’s Europe) illustre l’adaptation réglementaire et commerciale face aux frontières changeantes (Brexit), garantissant l’accès continu du marché aux clients européens.

Comment dire ?

L’assurance c’est comme l’air et ne connaît pas les frontières (malgré les éventuelles règlementations locales). La taille des enjeux que nous affrontons en tant que société humaine requiert à la fois le partage des risques et des savoirs. C’est ce qui a fait la colonne vertébrale du Lloyd’s depuis presque 350 ans. Dans ce contexte, plus qu’un concurrent, Lloyd’s est un additif pour les pays dans lequel il opère.

Sources :

Lloyd’s : https://www.lloyds.com/

Lloyd’s Annual Report & Aggregate Accounts 2024 (chiffres de solvabilité et performance 2024/2025) et documents internes

Rapport et archives sur la Reconstruction & Renewal (R&R) et Equitas

Dossier et note S&P sur Lloyd’s Insurance Company S.A. (Bruxelles) — création et notation (juin 2018).

Articles d’actualité et analyses sur le retour relatif des « Names » et la composition du capital (Financial Times, etc.)

https://www.investopedia.com/search?q=Lloyds

Et comment écrire sur le Lloyd’s sans mentionner les anecdotes ou légendes, entre audace et imagination ?

Insolite

Le Lloyd’s a aussi vu passer des demandes d’assurance pour :

l’enlèvement par des extraterrestres (contrats réellement émis dans les années 1970 !),

les apparitions de fantômes dans des hôtels,

la perte de chance à la loterie,

la découverte du monstre du Loch Ness,

ou même la vierge Marie apparaissant sur un toast (véridique) !

Ces contrats, souvent symboliques ou à vocation publicitaire, rappellent que le Lloyd’s n’est pas qu’un marché financier : c’est aussi un laboratoire de l’imaginaire du risque.

Les grands sinistres

2005

Ouragan Katrina

Près d’USD 3 milliards de pertes pour le Lloyd’s, sur un total mondial de 40 milliards. Cet épisode illustra sa capacité à absorber des chocs majeurs tout en continuant à opérer.

1988

Piper Alpha

Explosion d’une plateforme pétrolière en mer du Nord. 167 morts, USD 1,7 milliard de pertes — un choc majeur pour le Lloyd’s, en partie à l’origine de la réforme des années 1990.

1912

Le Titanic

Le paquebot britannique était assuré principalement au Lloyd’s pour environ GBP 1 000 000. L’indemnisation intégrale fut réglée en quelques jours, renforçant la réputation mondiale du marché pour sa fiabilité.

1906

L’incendie de San Francisco

Le Lloyd’s paya volontairement les sinistres liés au tremblement de terre, bien que les contrats ne couvrissent que les incendies. Ce geste fut décisif pour son implantation durable aux États-Unis.

Hollywood (et littérature)

1979

Moonraker

Ian Fleming mentionne le Lloyd’s dans Moonraker, et Arthur Conan Doyle y fait allusion dans Le Chien des Baskerville.

1997

Jurassic Park: The Lost World (1997)

Un personnage plaisante sur le fait que le Lloyd’s aurait refusé d’assurer les expéditions sur l’île des dinosaures !

2016

The Crown (la série)

Plusieurs dialogues évoquent le Lloyd’s comme l’assureur traditionnel de la marine royale et des biens du palais.

1999

The Thomas Crown Affair (1999)

Le Lloyd’s est évoqué pour des œuvres d’art assurées.

1974

The Great Gatsby (1974)

Le nom du Lloyd’s est cité comme symbole d’assurance de prestige.

1936

Lloyd’s of London (1936)

Film d’aventures historiques produit par la 20th Century Fox, avec Tyrone Power dans l’un de ses premiers grands rôles. Le film raconte (de manière romancée) les origines du marché et son rôle dans la protection des navires britanniques pendant les guerres napoléoniennes.

C’est la seule œuvre majeure qui place directement le Lloyd’s au centre du scénario.

Les informations présentées dans cet article ont un but exclusivement informatif. Elles ne sauraient être considérées comme un avis juridique, réglementaire ou financier, ni comme une description exhaustive des produits ou services mentionnés.

Envie de mieux comprendre ce secteur dynamique et diversifié ?

Découvrez notre dossier : « Un secteur dynamique et diversifié : l’assurance Non-Vie et la Réassurance au Luxembourg ». Vous y retrouvez des analyses d’experts, des chiffres clés, des exemples concrets ainsi que des témoignages et podcasts pour explorer les métiers, les produits et le rôle du Luxembourg comme hub européen.