9 sujets clés pour la (ré)assurance luxembourgeoise que l’ACA porte à l’attention des partis politiques, en vue des élections législatives d’octobre 2023

Assurance + Réassurance

dont € 12 Mios pour le financement des services incendies et de secours

dont 4.627 au Luxembourg

Marchés / pays de distribution

L’assurance, c’est protéger ses biens, protéger les siens, faire face aux accidents de la vie, assumer ses responsabilités, préparer sa retraite, préserver et transmettre son patrimoine.

Les assureurs luxembourgeois accompagnent concrètement les besoins et attentes de la population, en proposant notamment des assurances prévoyance. En assurance, la prévoyance désigne de façon générique tous les contrats et garanties qui couvrent les risques sociaux liés à la personne en cas d’arrêt de travail. Ce dernier peut être temporaire ou définitif, notamment les accidents de la vie quotidienne ou les maladies causant une incapacité de travail, une invalidité, voire un décès. Quel que soit l’événement, l’intérêt des contrats de prévoyance est d’assurer le maintien des revenus de la personne et de sa famille.

Les assureurs interviennent également dans le cadre du 2e pilier de la retraite en proposant un régime complémentaire de pension, ces prestations viennent alors en complément de la retraite de base.

Les assureurs prennent en charge les risques des particuliers et des entreprises et couvrent les sinistres que ceux-ci ne peuvent ou ne veulent pas assumer seuls. Que ce soit lors de la tornade qui a frappé le sud du pays en 2019 ou en 2021, lorsque des pluies diluviennes se sont abattues provoquant des inondations sans précédent, les assureurs ont réagi immédiatement pour indemniser les victimes, faciliter le règlement des sinistres et ainsi permettre à tous de réparer les dégâts et reconstruire.

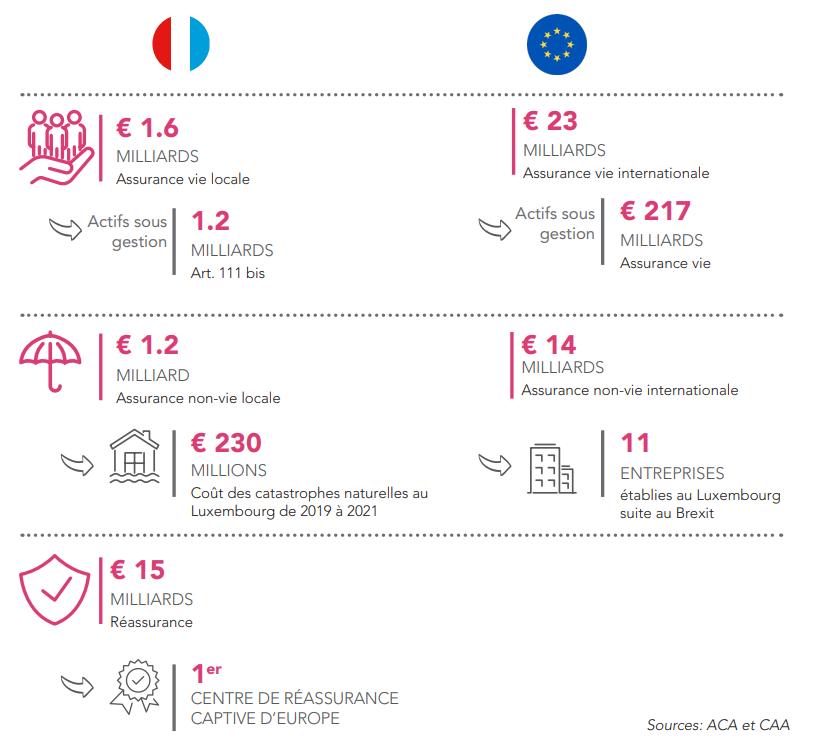

Le secteur d’assurance comprend ainsi plusieurs domaines d’activités différents à savoir l’assurance vie, l’assurance non-vie et la réassurance.

Le marché national luxembourgeois est constitué par les contrats d’assurances vie et non-vie vendus à des clients particuliers et entreprises établies au Grand-Duché de Luxembourg ; son potentiel de croissance est étroitement lié à l’augmentation de la population résidente ainsi qu’à l’évolution de l’économie luxembourgeoise et des investissements réalisés au Luxembourg (immeubles, voitures, nouvelles entreprises, etc.).

Sans une croissance économique soutenue, le marché d’assurance luxembourgeois connaîtra des difficultés dans une perspective de court à moyen terme.

Le marché international (en libre prestation de services ou liberté d’établissement) concerne les affaires réalisées depuis le Luxembourg en assurance vie et non-vie auprès de clients établis hors du Grand-Duché, principalement dans l’Espace économique européen et auprès d’une clientèle diversifiée. Dans ce contexte, les entreprises luxembourgeoises se trouvent en concurrence directe avec les entreprises des autres pays membres de l’Union européenne. La quasi-totalité des entreprises luxembourgeoises appartenant à des groupes internationaux dont les centres de décision sont localisés à l’étranger, celles-ci doivent continuellement justifier, d’un point de vue économique, la pertinence de leur implantation au Luxembourg.

Il est donc impératif, pour préserver le secteur, sa contribution sociale et économique ainsi que l’emploi y afférant, de veiller à ce que les principes du Marché Unique ne soient pas entravés par des mesures protectionnistes prises par des États membres.

Le marché de la réassurance est par nature mondial. Le Luxembourg a su attirer un nombre considérable de sociétés de réassurance captives (qui ne couvrent que les risques d’un groupe industriel p. ex.) mais aussi des sociétés de réassurance commerciale.

Le secteur de l’assurance luxembourgeois a déjà démontré sa résilience dans le passé lors des précédentes crises financière et sanitaire, soulignant ainsi la stabilité du modèle d’affaires de l’assurance et de la réassurance. En outre, vu la large diversification des activités, de la clientèle et des marchés servis, il est très peu probable que la survie du secteur dans son intégralité soit menacée par une crise d’envergure mondiale.

Pour garantir leurs obligations contractuelles et leurs engagements, les compagnies d’assurances doivent constituer suffisamment de provisions en vue d’exécuter l’ensemble des contrats souscrits.

Afin de constituer les actifs représentant leurs provisions techniques, les assureurs injectent cet argent dans l’économie sous forme d’investissements dans des titres et biens immobiliers. Un souci croissant est accordé à l’impact de ces investissements en termes sociaux, environnementaux et de gouvernance (ESG).

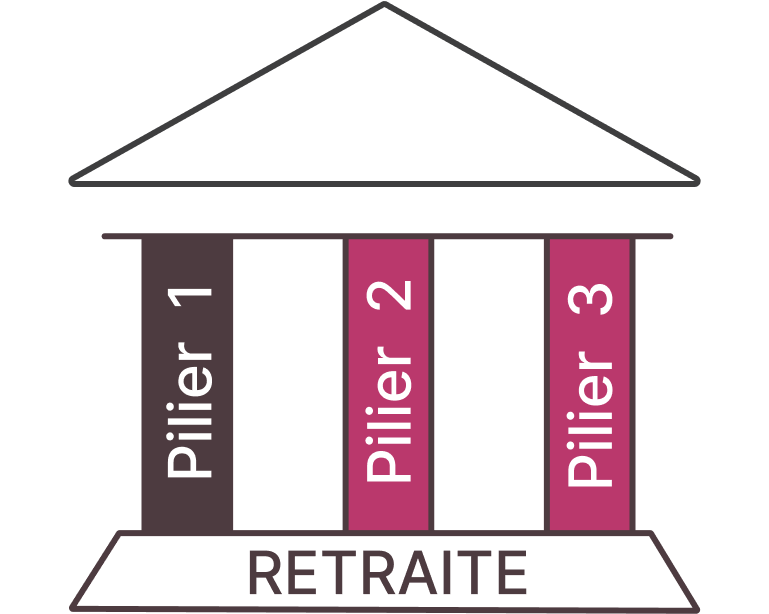

L’Union des Entreprises Luxembourgeoise (UEL), le Conseil Economique et Social (CES), et l’ACA adressent depuis plusieurs mois le sujet du financement des retraites au Luxembourg.

Le système repose actuellement essentiellement sur le 1er pilier

La prévoyance individuelle – 3e pilier – et les régimes complémentaires de pension (à l’initiative de l’employeur) – 2e pilier – permettent de compléter utilement la retraite légale qui, à terme, va être insuffisante compte tenu de :

• L’allongement de l’espérance de vie

• L’augmentation du nombre de bénéficiaires qui est décorrélée de celle des cotisants.

Encourager les 2e pilier (Pension complémentaire collective) et 3e pilier (prévoyance individuelle) est un moyen efficace de limiter la baisse prévue dans les années à venir des réserves pour les pensions de l’Etat.

Le secteur de la (ré)assurance est contributeur au budget de l’Etat Luxembourgeois à hauteur de près de € 400 millions annuellement dont :

• € 333 millions au titre de l’impôt sur le revenu

• € 54 millions au titre de l’impôt sur les primes

• € 8 millions au titre de l’impôt “service d’incendie”

• € 4 millions au titre de l’impôt “service de secours”

1/ Retraite légale

Financement public

2/ Pension complémentaire collective

Financement privé

3/ Prévoyance individuelle

Financement privé

L’ACA et le secteur luxembourgeois de la (ré)assurance attendent des futurs dirigeants politiques luxembourgeois qu’ils soient attentifs à différents enjeux et défis auxquels est confronté le secteur sur le plan local et sur le plan international. Concrètement, pour que le secteur conserve son attractivité et son dynamisme, et serve au mieux les intérêts sociaux du pays, l’ACA formule les revendications suivantes.

🇱🇺 #Secteur

1/ Régler la problématique des conflits de lois pouvant générer des poursuites pénales aux dirigeants luxembourgeois

Le secret professionnel luxembourgeois empêche les compagnies d’assurance de donner suite à des demandes d’autorités étrangères situées dans les pays de distribution. Cette situation a pour effet de contraindre le dirigeant luxembourgeois à s’exposer à des poursuites pénales en violant soit la loi luxembourgeoise, soit la loi étrangère. Cette situation maintient également l’image d’un Luxembourg non transparent et peu coopératif.

Prévoir dans la loi luxembourgeoise une exemption du secret professionnel d’assurance pour les demandes de déclaration de données personnelles provenant d’autorités étrangères.

2/ Permettre aux compagnies d’assurance de recourir à la sous-traitance de prestataires de services, à la sous-traitance intragroupe et extra- groupe, ainsi qu’aux services “cloud”

Depuis de nombreuses années, le secret professionnel pose des problèmes juridiques, techniques et pratiques à la plupart des assureurs actifs sur le marché luxembourgeois ou en LPS : principalement en ce qui concerne le recours à la sous-traitance, notamment intragroupe.

Le réaménagement du texte en 2018 n’a malheureusement pas produit les effets escomptés pour le secteur de l’assurance et un grand nombre de compagnies fait face aux mêmes contraintes.

Le recours à la sous-traitance, par exemple intra-groupe ou via des fournisseurs de services cloud, reste donc à la fois complexe et limité pour les acteurs du marché ayant un stock de contrats d’assurance-vie. Cette situation crée aussi un effet de contamination en chaîne pour les groupes d’assurance (vie et non-vie), actifs avec plusieurs compagnies (l’infrastructure IT étant souvent globalisée). Ainsi, selon l’ACA, 86% de ses membres sont impactés par les effets négatifs du secret professionnel en matière de sous-traitance.

Quant au secteur bancaire, il semble que le secret professionnel ne soit plus un sujet pour les banques depuis 2018 puisqu’elles peuvent profiter pleinement de la nouvelle exception.

Il est primordial de rétablir un « level playing field » avec le secteur bancaire. Contrairement aux banques, les assureurs vie n’ont pas la possibilité de changer unilatéralement leurs conditions générales ni de résilier un contrat d’assurance vie.

Réformer le secret professionnel en modifiant la loi du 07 décembre 2015 sur le secteur des assurances (art 300) afin de permettre aux assureurs de recourir à la sous-traitance de prestataires de services, surtout digitaux (cloud, office 365) ainsi qu’à la soustraitance intragroupe et extra-groupe.

🇱🇺 #Secteur

À l’instar d’autres centres financiers internationaux, le Luxembourg peine à attirer des talents dans le secteur financier et le secteur de la (ré)assurance notamment. Ce dernier connaît un manque réel important de main-d’œuvre.

En conséquence, le développement d’activités à forte valeur ajoutée peut être compromis. Le recrutement de talents dans de nouveaux domaines (comme la finance durable et la digitalisation) est de plus en plus difficile, engendrant un risque de non-conformité à une réglementation en vigueur toujours plus complexe.

Cette situation a pour conséquence majeure un risque de délocalisation de la main-d’œuvre (externalisation et délocalisation de certaines activités où les pénuries sont les plus fortes). Par ailleurs, l’inadaptation des profils des jeunes diplômés au marché du travail luxembourgeois est préoccupante. Le constat est sans appel : les profils hautement qualifiés sont par conséquent recrutés à l’étranger.

1/ Rapprocher l’offre scolaire et de logement avec les besoins du secteur, et promouvoir les formations universitaires à Luxembourg :

2/ Moderniser le régime complémentaire de pension

Sur la base des pistes énoncées ci-après (cf. point 5) afin d’offrir un outil d’épargne sociale équitable, contribuant à la pérennité du système de pension luxembourgeois, accessible à tous, et permettant en outre aux employeurs luxembourgeois de disposer d’un outil supplémentaire afin d’attirer et retenir les talents clés au Luxembourg.

3/ Élaborer un environnement fiscal harmonisé favorisant le télétravail

Dans un contexte transfrontalier, tant au niveau des employés (nombre de jours harmonisés télétravaillables depuis la résidence fiscale) que des employeurs (révision des critères de reconnaissance d’un établissement stable à l’étranger).

Les employeurs luxembourgeois risquent de ne pas être en mesure de répondre à la demande croissante de travail à domicile en raison des contraintes fiscales et de sécurité sociale. Il en résulte un désavantage concurrentiel vis-à-vis d’autres centres financiers qui s’appuient principalement sur une main-d’œuvre résidant dans le pays. De plus en plus de travailleurs qualifiés vivant dans des régions voisines changent d’employeur et s’installent dans leur pays de résidence ou dans une entité du groupe établie dans ledit pays. Il en résulte une pénurie supplémentaire de talents au Luxembourg.

Parmi les solutions envisageables, l’ACA préconise une harmonisation et une plus grande neutralité fiscale pour faciliter le travail à domicile transfrontalier. Les seuils applicables à l’imposition des revenus salariés en vertu des conventions fiscales conclues avec les pays voisins devraient être relevés et alignés à minima sur le seuil de sécurité sociale de l’UE (25 %).

4/ Donner de la flexibilité en recourant prioritairement au droit du travail

Sans affecter le nombre total d’heures de travail hebdomadaire travaillé (sta

tu quo). Par exemple, une période de référence annuelle permettrait aux entreprises qui font face à des pics d’activité à certaines périodes de l’année de répartir la charge de travail tout au long de celle-ci.

🇱🇺 #Secteur

La surréglementation devient de plus en plus difficile à supporter pour des entreprises de petite ou moyenne taille, comme les entreprises de (ré)assurances qui opèrent au Luxembourg.

Les initiatives européennes sont multiples et vont notamment d’une réforme de Solvabilité II à la mise en place de critères et règles de comportement en matière d’ESG. Chacune de ces réglementations possède une raison d’être, justifiée par l’intérêt général, mais leur combinaison et la volonté de tout réglementer dans le moindre détail alourdissent considérablement la charge administrative, tandis que les bénéfices pour les preneurs et assurés restent limités.

L’ACA souligne qu’il s’agit là d’un enjeu de compétitivité internationale du secteur, et donc de la préservation des entreprises et des emplois au Luxembourg.

Transposer ces directives rapidement au niveau national et éviter tout “gold plating”. Se conformer, comme c’était le cas par le passé, au principe de transposition “toute la directive et rien que la directive”.

🇱🇺 #Secteur

La prise en compte des différences fondamentales entre le secteur bancaire et celui des assurances passe par un régulateur spécialisé dédié à chacun de ces secteurs.

Le modèle luxembourgeois, avec un régulateur dédié au secteur de la (ré)assurance, a été un élément décisif dans le choix de délocalisation de plus de 10 entreprises d’assurances suite au Brexit.

Les groupes d’assurances qui ont choisi le Luxembourg dans le cadre du Brexit ont unanimement affirmé qu’un critère décisif dans le choix en faveur du Luxembourg était l’existence d’un régulateur spécialisé en assurance qui connaît parfaitement les spécificités des activités d’assurance transfrontalière.

Les particularités du secteur de l’assurance nécessitent une approche sectorielle et un régulateur spécifique.

Soutenir la situation actuelle d’un régulateur spécialisé pour l’ensemble du secteur de la (ré)assurance et favoriser le statu quo en la matière.

🇱🇺 #Retraites

Le vieillissement continu de la population et donc la durabilité et la soutenabilité des retraites constituent un défi majeur pour la société luxembourgeoise.

Du fait de l’allongement continu de l’espérance de vie, les rentes de retraite doivent être versées de plus en plus longtemps. Par ailleurs, le nombre de bénéficiaires de rente progresse bien plus rapidement que celui des cotisants.

Si la situation financière de l’assurance vieillesse étatique au Luxembourg s’avère encore relativement satisfaisante, les perspectives démographiques et la prolongation de l’espérance de vie vont inéluctablement conduire à des déficits à charge des générations futures.

Dans ce contexte, le recours à la pension complémentaire collective (2e pilier) et à la prévoyance individuelle (3e pilier) doit être activement encouragé par le gouvernement. La retraite légale est le socle du dispositif des retraites, mais la population doit être incitée à la compléter. Le recours aux 2e et 3e piliers permet d’assurer un revenu de remplacement socialement acceptable et économiquement viable.

1/ Moderniser le régime de pension complémentaire collective (2e pilier)

La modernisation des assurances pension complémentaire du 2e pilier est nécessaire pour faire face au défi que représente le financement des retraites et pour disposer d’un outil supplémentaire pour attirer et retenir les talents clés au Luxembourg.

Plusieurs leviers permettent de moderniser le 2e pilier :

2/ Mettre en place un produit de pension luxembourgeois durable (111 bis vert) et augmenter les plafonds déductibles fiscalement (3e pilier)

La population luxembourgeoise vieillit en moyenne moins vite que celle des pays voisins en raison de l’afflux continu de travailleurs étrangers plus jeunes. Cela soutient les cotisations de retraite tout en n’augmentant que modestement l’âge moyen des travailleurs. Pour maintenir le système actuel et ses prestations, le taux de cotisation devra inexorablement être revu à la hausse.

De plus, la transition vers une économie à faible émission de carbone et résiliente au changement climatique au cours des 20 prochaines années va nécessiter des investissements importants et, par conséquent, des sources de capitaux privés à une échelle beaucoup plus grande qu’auparavant.

C’est pourquoi il convient de développer une approche plus durable de la finance en aidant les individus à atteindre leurs objectifs financiers à long terme, notamment par le biais des plans d’épargne-pension personnels (primes versées à un plan de pension privé, à l’initiative du contribuable).

L’ACA propose la création d’un produit de pension vert luxembourgeois destiné aux résidents et contribuables luxembourgeois. Un tel produit devrait comporter les caractéristiques suivantes :

L’ACA propose également de doubler le montant de déductibilité fiscale par rapport aux limites actuelles.

Le montant maximal d’investissement soumis à une déductibilité fiscale étagée pourrait être multiplié par 4 (€ 3.200 x 4 càd € 12.800).

À titre d’exemple, un investissement de € 6.400 sur 30 ans produirait un capital d’environ € 275.000, permettant ainsi faire bénéficier les assurés de pensions plus importantes.

| Investissement | Système actuel | Déductibilités fiscales (proposition ACA) |

|---|---|---|

| € 3.200 | 100% / €3.200 | 70% / € 2.240 |

| € 6.400 | 0 | 130% / € 4.160 |

| € 9.600 | 0 | 170% / € 5.440 |

| € 12.800 | 0 | 200% / € 6.400 |

🔗 Insurance Europe : Insurers are key players in tackling the pension challenge

🇱🇺 #Assurance Auto

En l’absence d’assurance Auto, c’est à la collectivité que revient la charge d‘indemniser les victimes d’accidents, à travers le Fonds de Garantie Automobile.

Cet organisme joue un rôle important. Il est constitué et financé intégralement par les assureurs actifs dans la branche d’assurance Responsabilité Civile Auto. Le Fonds de Garantie Luxembourgeois a traité en moyenne 100 dossiers/an ces 3 dernières années concernant des sinistres causés par des véhicules non assurés ou non identifiés.

L’ACA ne dispose pas d’autres données chiffrées, mais partant de l’hypothèse que le Luxembourg, en la matière, a une situation comparable à celle des pays voisins, on peut estimer qu’entre 5.000 et 10.000 véhicules luxembourgeois non assurés circulent sur les routes.

Actuellement, la conduite sans assurance constitue une infraction pénale punie d’un emprisonnement de 8 jours à 3 ans et d’une amende de € 500 à € 10.000 ou d’une de ces peines seulement.

Afin de lutter contre la non-assurance, les services de police devraient pouvoir accéder à un registre électronique des assurances afin de vérifier si les automobilistes ont bien souscrit une assurance automobile obligatoire. La police pourrait ainsi contrôler le statut d’assurance de n’importe quel véhicule muni d’une plaque d’immatriculation. Ce registre constituerait également une “source authentique et fiable” pour rédiger des procès-verbaux détaillés et effectuer des recherches, par exemple l’historique des données dans le cadre d’une enquête sur une fraude à l’assurance.

Mettre en œuvre des mesures efficaces, à disposition notamment des services de police, dans le cadre de la détection des cas de nonassurance et les assortir de sanctions adéquates.

🇱🇺 #Assurance Maladie

Les différentes couvertures d’assurance maladie complémentaire ont un rôle important dans la prise en charge des frais médicaux réels, au-delà de l’intervention de la CNS.

Les coûts de la santé ne cessent de croître et le nombre de contrats d’assurance maladie privée augmente de façon soutenue.

Éviter la confusion entre différents acteurs dans un même secteur d’activité, rétablir des conditions de concurrence saines et loyales.

🇪🇺 #Secteur

Promouvoir les avantages de la libre prestation de services et de la liberté d’établissement en Europe, et agir ab initio contre les attaques, tant au niveau du régulateur que du superviseur européen, et entre associations professionnelles.

L’assurance luxembourgeoise est foncièrement atypique. Elle est caractérisée par une très forte prépondérance de l’assurance internationale vie et non-vie, qui représente 95% des primes totales encaissées par les entreprises d’assurances luxembourgeoises au cours de l’année 2021.

Les entreprises luxembourgeoises se sont spécialisées depuis 25 ans sur la vente de contrats d’assurance à des résidents d’autres pays européens, ceci en application du principe de libre prestation de services (LPS), une des libertés garanties par les traités européens.

Plusieurs États voient d’un mauvais œil la concurrence créée par l’exercice de la LPS sur leur territoire et tentent d’ériger des mesures « protectionnistes ». À titre d’exemple, en 2021, l’Italie a imposé une taxe de surveillance aux acteurs en LPS alors que ceux-ci ne sont pas supervisés par l’autorité italienne. Cette pratique est dangereuse, inédite et contraire au principe du Home Country Control. Il s’agit d’une entrave pure et simple à la libre prestation de service, la rendant plus chère et difficile. Elle crée de plus un précédent pour les autres autorités de contrôle et ouvre une brèche, ce qui peut s’avérer dangereux.

Défendre activement, au niveau européen, le principe de la libre prestation de services et maintenir la supervision des sociétés de (ré)assurance par le régulateur du pays d’origine – “Home Country Control”.

🇪🇺 #Place financière

Au vu de la pression internationale toujours grandissante exercée sur la place financière luxembourgeoise et en ce compris les (ré)assureurs, le pays doit rester vigilant à sa réputation internationale.

Une communication claire, précise et coordonnée avec le concours de Luxembourg for Finance contribuera à minimiser l’incertitude et l’hésitation des clients à l’international envers le Luxembourg.

Maintenir et renforcer les actions de promotion de la place financière et de communication sur les marchés de distribution des (ré)assureurs luxembourgeois.

L’ACA a le plaisir de vous partager une nouvelle série de podcasts : “ACA Voices #Législatives2023” dédiée aux principaux enjeux et défis du secteur. À travers ces épisodes, et voix d’experts, découvrez les différentes propositions de l’ACA pour que le secteur conserve son attractivité, son dynamisme, et serve au mieux les intérêts sociaux du pays.