L’environnement réglementaire particulièrement bien adapté et la qualité de la surveillance du secteur des assurances contribuent à l’attractivité du Luxembourg pour les (ré)assureurs. Chaque pays dispose d’un organe de contrôle et de régulation chargé de veiller au bon fonctionnement du secteur des assurances en s’assurant du respect des lois et règlements en vigueur par toutes les entreprises d’assurance établies ou opérant dans sa juridiction.

En Europe, le modèle le plus répandu est celui d’une autorité de supervision qui réunit banques et assurances. L’une des spécificités du Luxembourg est de disposer d’un régulateur dédié uniquement aux activités de (ré)assurance. Le Commissariat aux Assurances, établissement public sous tutelle ministérielle, est l’organe officiel de contrôle du secteur des assurances au Luxembourg, chargé de surveiller tous les acteurs du secteur des assurances, ainsi que leurs activités. Il protège les intérêts des clients et détermine le cadre réglementaire -ainsi que son respect- de toutes les activités de (ré)assurance.

La stabilité de l’environnement économique, politique et sociale, une législation intransigeante sur la protection des droits des consommateurs et le fait que le pays est un vivier de compétences financières et linguistiques font l’attractivité du Luxembourg pour les assureurs étrangers. En témoigne la présence des principaux groupes étrangers.

En plus de ces atouts propres au Luxembourg, l’Union européenne œuvre depuis le début des années 90 à la création d’un Marché Unique. Celui-ci se concrétise dans le passeport européen et se traduit par le libre établissement des entreprises ainsi que par la libre prestation de services (LPS) au sein de la zone européenne. Cette construction s’est réalisée par étapes et est encadrée par des instruments communautaires. Le consommateur européen peut aujourd’hui choisir librement son produit d’assurance dans n’importe lequel des pays de l’Union.

Le Luxembourg a été choisi par un grand nombre d’assureurs étrangers (notamment européens, historiquement en raison de la proximité géographique) comme tête de pont pour distribuer leurs produits d’assurance en régime de LPS à travers toute l’Union européenne, ce qui témoigne d’une compétence certaine en la matière et d’un cadre favorable et maîtrisé.

Pour garantir leurs obligations contractuelles et leurs engagements, les compagnies d’assurances doivent constituer suffisamment de provisions en vue d’exécuter l’ensemble des contrats souscrits.

Afin de constituer les actifs représentant leurs provisions techniques, les assureurs injectent cet argent dans l’économie sous forme d’investissements dans des titres et biens immobiliers. Un souci croissant est accordé à l’impact de ces investissements en termes sociaux, environnementaux et de gouvernance (ESG).

L’Union des Entreprises Luxembourgeoise (UEL), le Conseil Economique et Social (CES), et l’ACA adressent depuis plusieurs mois le sujet du financement des retraites au Luxembourg.

Le système repose actuellement essentiellement sur le 1er pilier

La prévoyance individuelle – 3e pilier – et les régimes complémentaires de pension (à l’initiative de l’employeur) – 2e pilier – permettent de compléter utilement la retraite légale qui, à terme, va être insuffisante compte tenu de :

• L’allongement de l’espérance de vie

• L’augmentation du nombre de bénéficiaires qui est décorrélée de celle des cotisants.

Encourager les 2e pilier (Pension complémentaire collective) et 3e pilier (prévoyance individuelle) est un moyen efficace de limiter la baisse prévue dans les années à venir des réserves pour les pensions de l’Etat.

Le secteur de la (ré)assurance est contributeur au budget de l’Etat Luxembourgeois à hauteur de près de € 400 millions annuellement dont :

• € 333 millions au titre de l’impôt sur le revenu

• € 54 millions au titre de l’impôt sur les primes

• € 8 millions au titre de l’impôt “service d’incendie”

• € 4 millions au titre de l’impôt “service de secours”

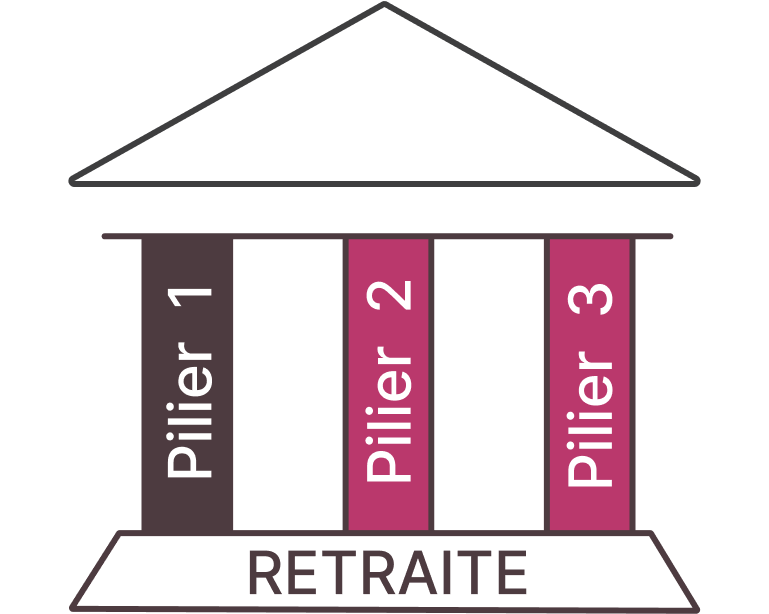

1/ Retraite légale

Financement public

2/ Pension complémentaire collective

Financement privé

3/ Prévoyance individuelle

Financement privé

L’assurance vie est une assurance de personne, qui couvre les personnes physiques contre des risques inhérents à la vie humaine et l’intégrité physique tels que la maladie, l’accident, l’invalidité, le décès. Même s’ils ne comportent aucune couverture contre les risques précités, les contrats d’épargne commercialisés par les entreprises d’assurance (à taux garanti ou en unités de compte) relèvent également de l’assurance vie.

Il existe différents types d’assurance vie en fonction du souhait et du profil du preneur. Les assurances vie dites « classiques » offrent une certaine sécurité et prévoyance, alors que les assurances dites « épargne » proposent une plus grande flexibilité.

Les professionnels du secteur de l’assurance luxembourgeois ont une expérience unique en Europe dans la conception de solutions patrimoniales pour répondre aux problématiques auxquelles font face les multinationales et les personnes en mobilité internationale.

À ce titre, le Luxembourg est un acteur majeur de l’assurance vie au niveau paneuropéen. Contrairement aux pays voisins, et à l’instar d’autres pays au marché domestique étroit comme la Suisse, le Luxembourg est tourné vers l’international. Le régulateur luxembourgeois a exploité les Directives européennes sur la libre prestation de services dès le début des années 90 pour doter les assureurs d’un cadre leur permettant de servir les autres pays européens. Aujourd’hui, la plupart des entreprises établies au Luxembourg qui travaillent en libre prestation de services ont plus de 20 ans d’expérience, et donc une expertise unique en Europe. Le contrat d’assurance vie en unités de compte souscrit à Luxembourg combine les avantages du droit prudentiel luxembourgeois et les spécificités civiles et fiscales du pays de résidence du souscripteur.

Les raisons de choisir une assurance vie luxembourgeoise sont multiples :

Les entreprises d’assurance luxembourgeoises qui proposent des solutions en libre prestation de services ou à l’international ont comme seul dénominateur commun leur expertise. Elles sont très diverses, de l’entreprise luxembourgeoise à la filiale de grand groupe étranger (français, allemand, anglais et autre), de l’entreprise qui compte 20 collaborateurs et dessert 3 marchés à celle qui emploie 400 personnes et sert plus d’une 20aine de marchés différents. Elles sont toutes soumises aux mêmes obligations et surveillées par le Commissariat aux Assurances.

Au sens des Directives européennes, l’assurance dite « non-vie » concerne les assurances de biens, les assurances de responsabilité et assurances santé. Leurs engagements sont essentiellement à court terme, puisqu’elles règlent généralement les sinistres dans un délai inférieur à deux ans, à quelques exceptions près telles que la responsabilité civile, la caution ou l’assurance construction. Leur clientèle est composée de ménages et d’entreprises. Leur activité englobe aussi bien les contrats d’assurance automobile et santé que la prise en charge de risques plus spécifiques liés, par exemple, au transport maritime et aérien, ou encore aux pertes d’exploitation liées à une catastrophe naturelle ou une cyberattaque.

Le Luxembourg s’est historiquement démarqué par le succès de l’assurance vie et de la réassurance. Néanmoins, à la suite de la décision du Royaume-Uni de quitter l’Union européenne, le pays assume un rôle de plus en plus important comme hub européen pour l’assurance non-vie et de grands acteurs se sont établis au Luxembourg pour continuer de distribuer leurs solutions d’assurance aux résidents européens. Le fait qu’un nombre important d’entreprises aient fait le choix de s’installer au Luxembourg souligne la qualité des ressources disponibles et du cadre réglementaire.

Découvrez notre dossier : « Un secteur dynamique et diversifié : l’assurance Non-Vie et la Réassurance au Luxembourg ». Vous y retrouvez des analyses d’experts, des chiffres clés, des exemples concrets ainsi que des témoignages et podcasts pour explorer les métiers, les produits et le rôle du Luxembourg comme hub européen.

La réassurance est une activité internationale. C’est l’assurance des entreprises d’assurance. Pour pouvoir jouer leur rôle de régulateur de grandes catastrophes mondiales, les réassureurs doivent répartir leurs expositions à l’échelle planétaire. En réassurant la plupart des assureurs mondiaux, les réassureurs sont en mesure de mutualiser et d’équilibrer leurs risques sur l’ensemble de la planète. Les réassureurs protègent les assureurs contre la fréquence ou l’intensité anormale des sinistres.

La réassurance consiste en une participation du réassureur aux entrées (primes) et sorties techniques (sinistres) de l’entreprise d’assurance.

Grâce au système de la réassurance, l’assureur va s’assurer lui-même contre le risque qu’il assure dans le contrat qu’il a signé avec le preneur. Cela signifie que si le risque se produit (comme par exemple le décès de l’assuré), l’assureur devra payer la prestation au bénéficiaire et se fera rembourser par le réassureur (soit partiellement soit en totalité suivant le contrat de réassurance mis en place).

En contrepartie, l’assureur devra payer au réassureur des primes de réassurance. De manière simplifiée, ces primes sont financées par des frais de réassurance qui sont inclus dans la prime payée par le client.

Des entreprises internationales du monde entier ont établi environ 200 entreprises de réassurance au Grand-Duché. L’ACA compte parmi ses membres 16 réassureurs, parmi les très grands noms de la réassurance au niveau international.

Le Luxembourg est le plus grand marché de réassurance captive de l’Union Européenne. La grande majorité des sociétés de réassurance au Luxembourg sont de type « captives », c’est-à-dire qu’elles sont des filiales de groupes internationaux et leur objectif principal est celui de réassurer les risques des autres sociétés du groupe. La captive de réassurance est essentiellement une entité d’assurance « interne » créée pour assurer la société mère et ses sociétés affiliées.

Luxembourg For Finance, a publié une brochure dédiée au secteur de l’assurance disponible en version digitale, et également en téléchargement :

L’ACA promeut et soutient la formation au sein du secteur des assurances. À cette fin, l’association s’est rapprochée de la House of Training, un organisme de formation professionnelle continue agréé.

Via la House of Training, les collaborateurs des entreprises d’assurance ou les personnes désirant rejoindre le secteur peuvent accéder à plusieurs formations certifiantes telles que:

Les différentes formations sont présentées sur le site https://www.houseoftraining.lu/training/domain/assurances-146

10 minutes

Assurance non-vie, Comprendre l’assurance

10 minutes

Assurance non-vie, Comprendre l’assurance

9 minutes

Assurance non-vie, Comprendre l’assurance

9 minutes

Assurance non-vie, Comprendre l’assurance

10 minutes

Assurance non-vie, Comprendre l’assurance

12 minutes

Assurance non-vie, Comprendre l’assurance